نرخ مالیات بر مجموع درآمد حقوق اشخاص حقیقی در لایحه بودجه ۱۴۰۴ برای افرادی که درآمدی بین ۲۸۸ تا ۳۶۰ میلیون تومان دارند، ۱۰ درصد تعیین شده است و این نرخ به تدریج با افزایش درآمد تا ۳۰ درصد افزایش مییابد.

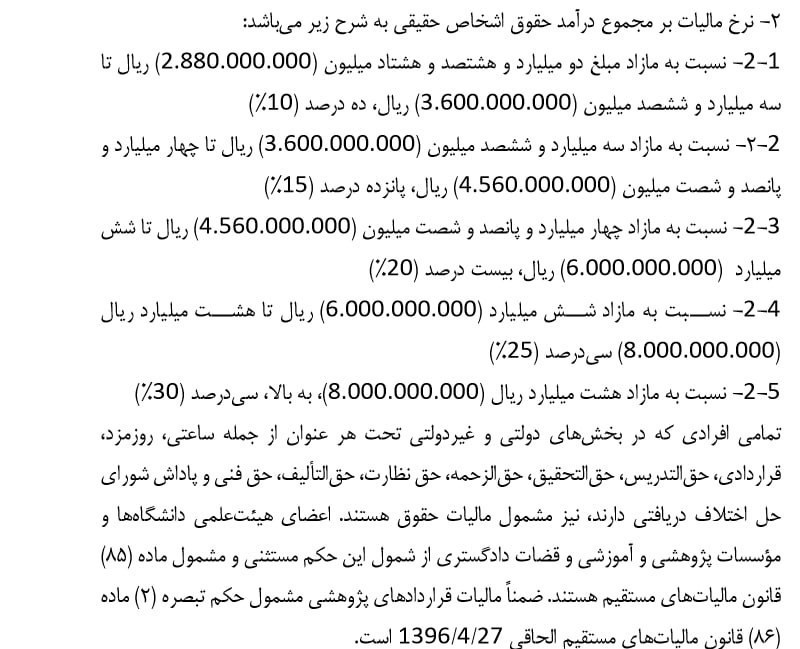

نرخ مالیات بر مجموع درآمد حقوق اشخاص حقیقی در لایحه بودجه ۱۴۰۴ به شرح زیر می باشد:

۲۸۸ میلیون تا ۳۶۰ میلیون ۱۰ درصد

۳۶۰ میلیون تا ۴۵۶ میلیون ۱۵ درصد

۴۵۶ میلیون تا ۶۰۰ میلیون ۲۰ درصد

۶۰۰ تا ۸۰۰ میلیون ۲۵ درصد

بالای ۸۰۰ میلیون ۳۰ درصد

تمامی افرادی که در بخشهای دولتی و غیردولتی تحت هر عنوان از جمله ساعتی، روزمزد، قراردادی، حقالتدریس، حقالتحقیق، حقالزحمه، حق نظارت، حقالتألیف، حق فنی و پاداش شورای حل اختلاف دریافتی دارند، نیز مشمول مالیات حقوق هستند. اعضای هیئتعلمی دانشگاهها و مؤسسات پژوهشی و آموزشی و قضات دادگستری از شمول این حکم مستثنی و مشمول ماده (۸۵) قانون مالیاتهای مستقیم هستند. ضمناً مالیات قراردادهای پژوهشی مشمول حکم تبصره (۲) ماده (۸۶) قانون مالیاتهای مستقیم الحاقی ۲۷/۴/۱۳۹۶ است.

همچنین در ادامه این بخش قید شده که برای تعیین مالیات بر مجموع درآمد یادشده، پرداختکنندگان قبل از هر پرداخت یا تخصیص آن مکلفاند فهرستی متضمن نام و نشانی دریافتکنندگان و میزان پرداخت یا تخصیص را برای محاسبه و تعیین مالیات متعلق به سامانه سازمان امور مالیاتی کشور ارسال نمایند. از تاریخ اعلام میزان مالیات مربوط به هر کارفرما در سامانه حداکثر تا پایان ماه بعد، پرداختکننده باید نسبت به کسر و پرداخت مالیات اعلامی اقدام نماید. رعایت ترتیبات مذکور، جایگزین تکالیف مقرر در ماده (۸۶) قانون مالیاتهای مستقیم میشود. در صورت عدم پرداخت مالیات در موعد مقرر، سازمان امور مالیاتی از طریق عملیات اجرای وصول مالیات نسبت به وصول آن اقدام مینماید.

درآمد حاصل از عناوین برشمرده شده فوق و سایر عناوین که از مصادیق درآمد مواد (۸۲) و (۸۳) قانون مالیاتهای مستقیم نباشند، کماکان و همانند سالهای گذشته، مشمول مالیات بر درآمد حقوق است.