فشار تقاضا در صندوقهای اهرمی باعث شد تا در هفتهای که گذشت 7صندوق مهم گروه، بازدهیهای 10تا 14درصدی را تجربه کنند و سرانه خرید از سرانه فروش در این صندوقها پیشی بگیرد، بهطوری که سرانه خرید بالای 200میلیون تومان و سرانه فروش در حدود 180میلیون تومان باشد.بررسی عملکرد صندوقهای اهرمی از ابتدای آبانماه تاکنون نشان میدهد که بازدهی برخی از این صندوقها حتی تا سهبرابر رشد شاخص کل بوده و این گروه از صندوقها، بالاترین درجه ریسک را در بین صندوقها دارند و طبیعی است که از نظر بازدهی نیز در صدر بازار صندوقها قرار گیرند.

دلیل بالا بودن اقبال فعالان بازار سرمایه در شرایط رونق بورس به این گروه از صندوقها، وجود ضریب اهرم است؛ به این مفهوم که صندوقهای اهرمی با مبلغی بیش از دارایی خود سرمایهگذاری کرده و بازدهی مضاعف کسب میکنند و در شرایط ریزش بازار سهام نیز با همین شدت مورد عرضه و کاهش بازدهی قرار میگیرند. ضریب اهرمی در واقع معیار سنجش میزان ریسک و بازدهی این صندوقها هم به شمار میرود. اگرچه رشد بازدهی شرکتهای اهرمی همزمان با رشد بازار سهام کلید خورد و از ابتدای آبانماه شتاب گرفته است، اما این بیم وجود دارد که با تداوم روند فعلی، قیمت این صندوقها حبابی (شکاف ارزش بازاری با NAV) شود؛ همچنان که در دوهفته اخیر ارزش برخی از صندوقهای پرتقاضای اهرمی وارد حباب قیمتی شده است.

صندوقهای سهامی بخشی، از نظر بازدهی پس از صندوقهای اهرمی در رده دوم قرار گرفتند. فعالان بازار در انتخاب و خرید این گروه از صندوقها به دو معیار وزن سهام در دارایی تحت مدیریت و گروه سهام تحت مدیریت توجه میکنند. صندوقهای بخشی گروه خودرو، پتروشیمی و فلزات اساسی در هفته اخیر بیشترین بازدهی را کسب کردند. علت توجه بازار به این صندوقها ناشی از رشد بیشتر سهام این گروهها نسبت به سایر گروههای بازار بود که دلیل عمده آن، مجوز افزایش 30درصدی قیمت خودرو و همچنین افزایش قیمت دلار نیمایی و بهرهمندی صنایع صادراتمحور پتروشیمیها و گروه فلزات است. مزیت صندوقهای بخشی نسبت به انتخاب سهام از همان بخشها توسط افراد، در تشکیل سبدی از سهام آن گروه با پشتوانه مطالعاتی و کارشناسی و در نظر گرفتن ترکیب و اوزان مختلف و همچنین اختصاص بخشی از نقدینگی به داراییهای کمریسکتر است که این امر به مدیریت بهتر ریسک دارایی میانجامد.

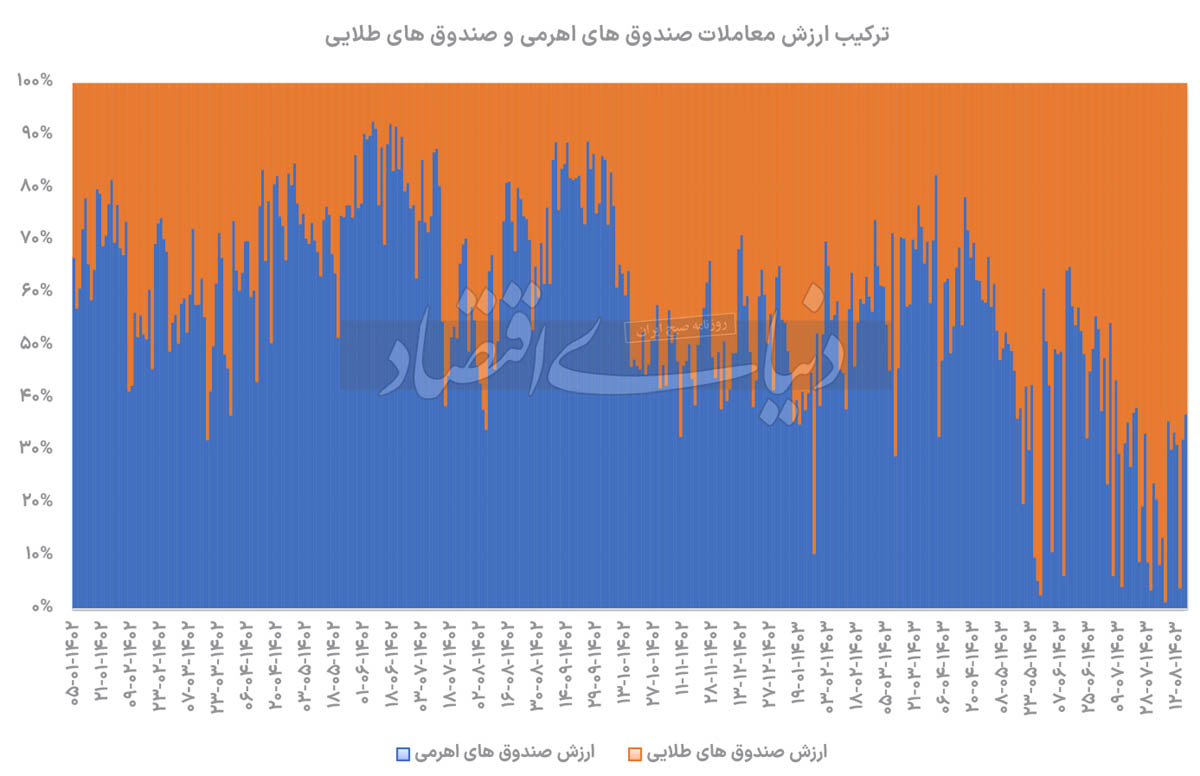

صندوقهای طلا که در ماههای شهریور و مهر به دنبال افزایش ارزش طلای جهانی و پیشبینیهایی مبنی بر تداوم رشد قیمت تا 3200دلار تا پایان سال میلادی و همزمانی آن با رشد قیمت دلار، در جذب نقدینگی و رشد بازدهی پیشتاز بازار بودند، پس از اعلام نتایج انتخابات آمریکا و پیروزی ترامپ و توقف و کاهش قیمت طلای جهانی، دچار کاهش رشد بازدهی شدند.در هفتهای که گذشت، به دنبال کاهش حدود 30دلاری قیمت اونس و فروکش کردن تنشهای خاورمیانه به دنبال آتشبس اسرائیل و لبنان، بیرمقی بازار دلار و تداوم و تثبیت رشد بازار سهام، صندوقهای طلا شاهد بازدهی منفی و خروج نقدینگی از این صندوقها بودند.

کاهش بازدهی صندوقهای طلا بین منفی 2درصد تا 0.1درصد متفاوت بود. این اختلاف در کاهش بازدهی به حباب قیمتی دوران رشد و ترکیب داراییهای این صندوقها برمیگردد. صندوقهای طلا از یکسو از ابتدای سالجاری به دلیل رکود سایر بازارها نقدینگی زیادی جذب کرده بودند؛ تا جایی که ارزش داراییهای آنها در پایان آبانماه به 76همت رسیده بود و به تبع آن با تقاضای زیادی مواجه بودند که در رشد حباب قیمتی آنها تاثیر زیادی داشت و از سوی دیگر با افزایش حباب انواع سکههای طلا که بخشی از ترکیب دارایی این صندوقهاست، دچار حباب شده بودند. بنابراین در هفتههای گذشته در وضعیت تخلیه حباب به سر میبردند.همچنین آن دسته از صندوقهای طلا که در ترکیب داراییهای خود وزن بیشتری به انواع سکه در مقابل گواهی شمش طلا و گواهی سپرده و اوراق خزانه داده بودند، کاهش بیشتری را در بازدهی تجربه کردند. سرانه فروش صندوقهای طلا در هفته گذشته به طور میانگین حدود 98میلیارد بود و سرانه خرید در این صندوقها به حدود 48میلیارد تومان در روز رسید.

صندوقهای درآمد ثابت که کمریسکترین صندوقهای بازار هستند، اگر چه همواره در سبد ریسکگریزهای بازار سرمایه، گزینه اصلی سرمایهگذاری به شمار میروند، اما موج رونق بازار سهام بر این گروه نیز تاثیرگذار بوده و بازدهی این صندوقها در هفتهای که گذشت در دامنه 0.35 تا 0.95درصد متفاوت بود.صندوقهای درآمد ثابت میتوانند تا 10درصد از ترکیب دارایی خود را به خرید سهام و حقتقدم سهام که دارای ریسک هستند اختصاص دهند و این تفاوت بازدهی نیز به کسب بازدهی از سایر داراییها برمیگردد. این صندوقها سودهایی را که در زمان رونق بازار بهدست میآورند تقسیم نکرده و آن را بهعنوان ذخیره ناشی از تغییر ارزش سهام در نظر میگیرند تا در زمان رکود بازار بتوانند سود پایداری را برای سرمایهگذاران خود ایجاد کنند.

در چهار روز اول هفته گذشته، حدود 1427میلیارد تومان از صندوقهای درآمد ثابت خارج و در روز پایانی معاملات 538میلیارد تومان نقدینگی وارد این صندوقها شد. برگشت این حجم از نقدینگی به این گروه، در آخرین روز معاملاتی همزمان با رونق بازار سهام موضوعی قابل تامل است.قول رئیس بانکمرکزی مبنی بر کاهش نرخ سود گواهی سپرده بانکی از 30 به 25درصد تا پایان سالجاری، پیشبینی کاهش نرخ سود اوراق خزانه و نرخ سود بانکی در ماههای آتی میتواند تهدیدی برای کاهش بازدهی صندوقهای درآمد ثابت در سال آینده باشد.سایر صندوقها نیز در هفته گذشته بهنسبت میزان وابستگی به سهام یا داراییهای ثابت وضعیت بازدهی همسو با سبد داراییهای خود را تجربه کردند. در این بین اما وضعیت صندوقهای املاک و مستغلات متفاوت بود، بهطوری که این صندوقها در آبانماه، رشدهای خیرهکنندهای را -از 12درصد تا 120درصد- تجربه کردند.

این رشدهای بالا در حالی است که بخش مسکن از اردیبهشتماه سالجاری در رکود به سر میبرد و میانگین رشد قیمتها در این بخش نیز بسیار کم بوده است و این افزایش ارزش صندوقهای املاک و مستغلات، حباب قیمتی 19درصد تا 168درصدی را برای آنها به دنبال داشت.عمده دلیل افزایش ارزش و حبابی شدن آنها، وجود دامنه 10درصدی نوسان قیمت برای این صندوقهاست، در حالی که برای سایر صندوقها دامنه نوسان 3درصد است. البته در روزهای پایانی هفته با صفهای فروش سنگین و کاهش قیمت مواجه شدند.